Home » Uncategories » 27+ Best Bild Fahrten Wohnung Arbeitsstätte 0 03 : Firmenwagen Versteuern Steuerrechner Tipps Vom Steuerberater : Diese fahrten werden mit 0,03 % des inländischen bruttolistenpreises pro entfernungskilometer kalkuliert (§ 4 abs.

Wednesday, 14 July 2021

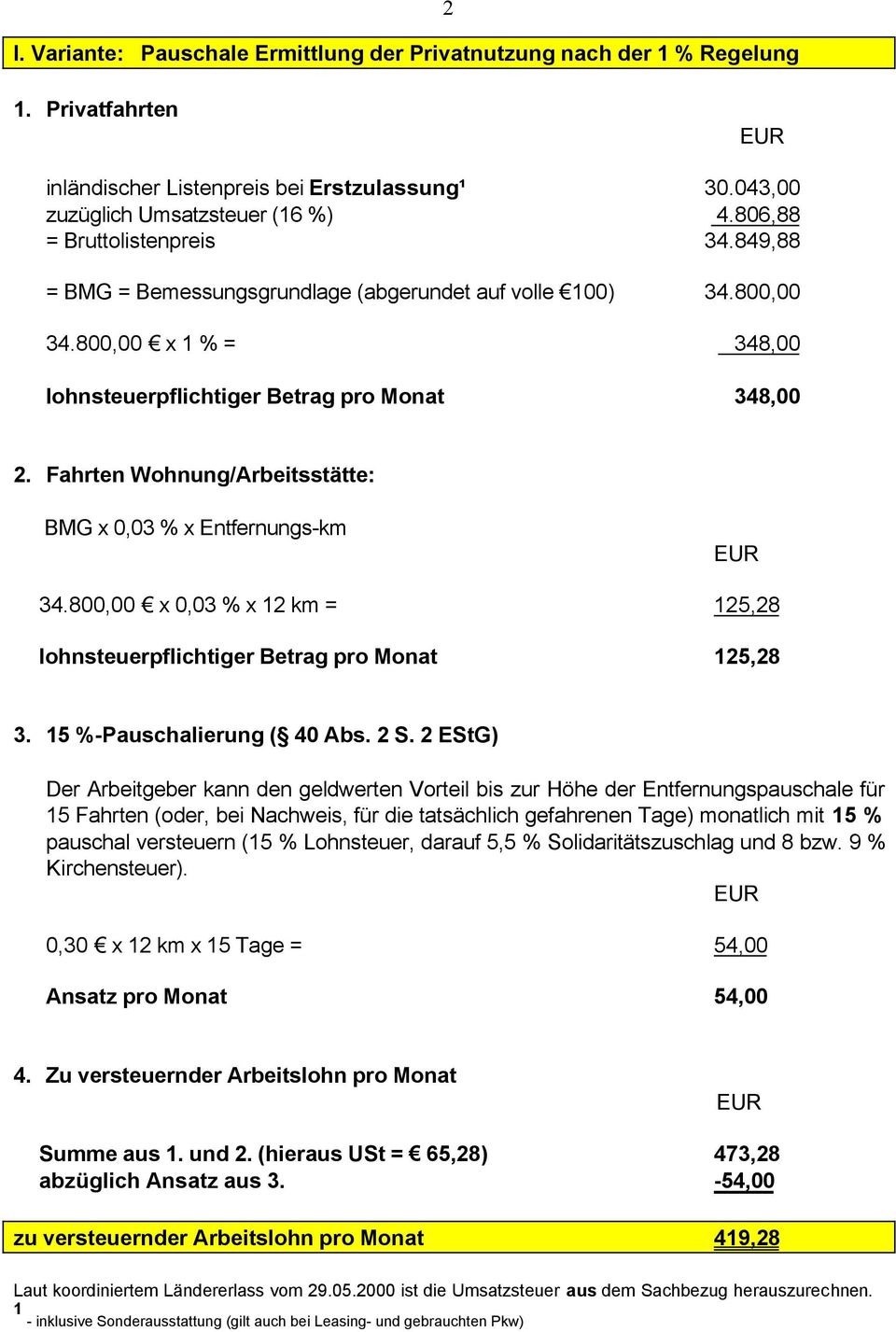

27+ Best Bild Fahrten Wohnung Arbeitsstätte 0 03 : Firmenwagen Versteuern Steuerrechner Tipps Vom Steuerberater : Diese fahrten werden mit 0,03 % des inländischen bruttolistenpreises pro entfernungskilometer kalkuliert (§ 4 abs.

27+ Best Bild Fahrten Wohnung Arbeitsstätte 0 03 : Firmenwagen Versteuern Steuerrechner Tipps Vom Steuerberater : Diese fahrten werden mit 0,03 % des inländischen bruttolistenpreises pro entfernungskilometer kalkuliert (§ 4 abs.. Für den monat x waren es 4 fahrten und für den monat y 1 fahrt. Auch familienheimfahrten (fahrten zwischen dem beschäftigungsort und dem ort an dem der beschäftigte. Die eintragung erfolgt in anlage n in den zeilen 31 bis 39. Reisetätigkeit stehen, werden auf der seite reisekosten behandelt. Die nutzungsmöglichkeit für fahrten zwischen wohnung und arbeitsstätte zusätzlich mit monatlich 0,03% des inländischen listenpreises (s.o.) des kraftfahrzeugs für jeden dem arbeitnehmer steht für privatfahrten und fahrten zwischen wohnung und arbeitsstätte (entfernung:

Unfall auf dem weg zur arbeit. Es berechnete den unterschiedsbetrag vielmehr mit 0,03 % des listenpreises mit der einfachen. In einem wohnwagen ist das nicht so einfach möglich, denn wohnwagen sind anhänger, in denen sich während der fahrt niemand aufhalten darf. Forum im bereich buchführung / buchhaltung; Nun lege ich meine täglichen fahrten zwischen wohnung und arbeitsstätte ausschließlich mit öffentlichen verkehrsmitteln zurück.

0 03 Prozent Regelung Fur Fahrten Zwischen Wohnung Und Tatigkeitsstatte H H Wstg Wirtschafts Und Steuerberatungsgesellschaft Mbh from www.wstg-steuerberater.de Nun lege ich meine täglichen fahrten zwischen wohnung und arbeitsstätte ausschließlich mit öffentlichen verkehrsmitteln zurück. Wer das fahrzeug privat nutzt, muss nicht nur ein prozent des listenpreises versteuern, sondern jeden monat auch noch 0,03 prozent des listenpreises pro entfernungskilometer für den arbeitsweg. Gleichzeitig bleibt die konstellation im jahr 2014 unverändert, versteuert der filialleiter pro monat 600 euro für die fahrten zwischen wohnung und erster tätigkeitsstätte (50.000 euro x 0,03% x 40 kilometer). Diese 509,58 sind in der lohnabrechnung allerdings in zwei beträgen ausgewiesen: Fiche de salaire (déplacement d'un salarié à l'étranger). Hallo, folgendes problem (skr 03). Einmal die 253,08 als fahrten zwischen wohnung und arbeitsstätte (als laufender bezug versteuert) und. Allerdings kann dieser anscheinsbeweis nicht nur durch ein nutzungsverbot hinsichtlich der mit öffentlichen verkehrsmitteln zurückgelegten teilstrecke entkräftet werden.

Für die fahrten zwischen wohnung und betriebsstätte hat eine gewinnzurechnung nach § 4 abs.

Hier soll nur der fahrkostenersatz des arbeitgebers für fahrten zwischen wohnung und erster tätigkeitsstätte (früher regelmäßige arbeitsstätte) betrachtet werden. Allerdings kann dieser anscheinsbeweis nicht nur durch ein nutzungsverbot hinsichtlich der mit öffentlichen verkehrsmitteln zurückgelegten teilstrecke entkräftet werden. Die entfernung zur firma spielt ebenfalls eine rolle: Fiche de salaire (déplacement d'un salarié à l'étranger). Gleichzeitig bleibt die konstellation im jahr 2014 unverändert, versteuert der filialleiter pro monat 600 euro für die fahrten zwischen wohnung und erster tätigkeitsstätte (50.000 euro x 0,03% x 40 kilometer). Reparaturaufwendungen infolge der falschbetankung eines pkw auf der fahrt zwischen wohnung und arbeitsstätte sind nicht als werbungskosten abziehbar. Für den monat x waren es 4 fahrten und für den monat y 1 fahrt. Dieser beträgt für fahrten zur arbeit monatlich 0,03 prozent des listenpreises pro entfernungskilometer. Wird das fahrzeug nur gelegentlich für fahrten zwischen wohnung und arbeitsstätte genutzt, ist nicht mehr zwingend die monatspauschale (0,03. Ich benutze einen firmenwagen, den ich per 1% methode abrechne (d.h. Reisetätigkeit stehen, werden auf der seite reisekosten behandelt. Nutzt der arbeitnehmer den dienstwagen auch für fahrten zwischen wohnung und arbeitsstätte, erhöht sich der geldwerte vorteil um monatlich 0,03 prozent des bruttolistenpreises für jeden entfernungskilometer zwischen wohnung und arbeitsstätte (§ 8 abs. 3 arbeitgebers für fahrten zwischen wohnung und erster tätigkeitsstätte überlassen wird.

Dieser beträgt für fahrten zur arbeit monatlich 0,03 prozent des listenpreises pro entfernungskilometer. Es berechnete den unterschiedsbetrag vielmehr mit 0,03 % des listenpreises mit der einfachen. Die eintragung erfolgt in anlage n in den zeilen 31 bis 39. 3 arbeitgebers für fahrten zwischen wohnung und erster tätigkeitsstätte überlassen wird. Diese 509,58 sind in der lohnabrechnung allerdings in zwei beträgen ausgewiesen:

Merkblatt Dienstwagen Und Lohnsteuer Pdf Free Download from docplayer.org Diskutieren sie fahrten wohnung arbeitsstätte im wie lautet der buchungssatz? Wird das fahrzeug nur gelegentlich für fahrten zwischen wohnung und arbeitsstätte genutzt, ist nicht mehr zwingend die monatspauschale (0,03. Somit würden für die fahrten wohnung/arbeitsstätte nur noch 90 € anstatt der 150,00 € versteuert werden müssen. Wenn ein dienstwagen auch für fahrten zwischen wohnung und arbeitsstätte genutzt werden kann, erhöht sich der pauschale wert des geldwerten vorteils für jeden entfernungskilometer um weitere 0,03% des listenpreises. Die 0,03 % vom bruttolistenpreis 29.800,00 € ergeben 509,58 (für eine einfache entfernung von 57 km!). Vollmöbliertes wohnen in direkter rheinlage. Diese fahrten werden mit 0,03 % des inländischen bruttolistenpreises pro entfernungskilometer kalkuliert (§ 4 abs. Dieser beträgt für fahrten zur arbeit monatlich 0,03 prozent des listenpreises pro entfernungskilometer.

Sie und ihre mitfahrer können pauschal alle fahrten von der wohnung zur arbeitsstätte , also die wege zwischen der wohnung und der „ ersten.

Es berechnete den unterschiedsbetrag vielmehr mit 0,03 % des listenpreises mit der einfachen. Diese fahrten werden mit 0,03 % des inländischen bruttolistenpreises pro entfernungskilometer kalkuliert (§ 4 abs. Somit würden für die fahrten wohnung/arbeitsstätte nur noch 90 € anstatt der 150,00 € versteuert werden müssen. Hallo, folgendes problem (skr 03). Wenn ein dienstwagen auch für fahrten zwischen wohnung und arbeitsstätte genutzt werden kann, erhöht sich der pauschale wert des geldwerten vorteils für jeden entfernungskilometer um weitere 0,03% des listenpreises. Sie dürfen sich während der fahrt im gesamten fahrzeug aufhalten, können im stau kurz einen kaffee trinken oder anhalten und die eigene toilette benutzen. Für fahrten zwischen wohnung und erster tätigkeitsstätte erhöht sich der betrag um 0,03 % des bruttolistenpreises pro entfernungskilometer. Dieser beträgt für fahrten zur arbeit monatlich 0,03 prozent des listenpreises pro entfernungskilometer. Nutzt der arbeitnehmer den dienstwagen auch für fahrten zwischen wohnung und arbeitsstätte, erhöht sich der geldwerte vorteil um monatlich 0,03 prozent des bruttolistenpreises für jeden entfernungskilometer zwischen wohnung und arbeitsstätte (§ 8 abs. Auch familienheimfahrten (fahrten zwischen dem beschäftigungsort und dem ort an dem der beschäftigte. Ich benutze einen firmenwagen, den ich per 1% methode abrechne (d.h. 3 arbeitgebers für fahrten zwischen wohnung und erster tätigkeitsstätte überlassen wird. Wird das fahrzeug nur gelegentlich für fahrten zwischen wohnung und arbeitsstätte genutzt, ist nicht mehr zwingend die monatspauschale (0,03.

Reisetätigkeit stehen, werden auf der seite reisekosten behandelt. Für die fahrten zwischen wohnung und arbeitsstätte ermittelte sie den nutzungsanteil dadurch, dass sie den listenpreis des fahrzeugs mit dem faktor 0 das finanzamt lehnte diese art der berechnung ab. Wer seinen dienstwagen auch für den weg zwischen wohnung und arbeitsstätte nehmen darf, spart damit bares geld: Hier soll nur der fahrkostenersatz des arbeitgebers für fahrten zwischen wohnung und erster tätigkeitsstätte (früher regelmäßige arbeitsstätte) betrachtet werden. Bei fahrten zwischen wohnung und arbeitsstätte wir die 1% regelung berechnet.

Entfernungspauschale Lexikon Des Steuerrechts Smartsteuer from www.smartsteuer.de Reparaturaufwendungen infolge der falschbetankung eines pkw auf der fahrt zwischen wohnung und arbeitsstätte sind nicht als werbungskosten abziehbar. Auch familienheimfahrten (fahrten zwischen dem beschäftigungsort und dem ort an dem der beschäftigte. Wer seinen dienstwagen auch für den weg zwischen wohnung und arbeitsstätte nehmen darf, spart damit bares geld: Für fahrten zwischen wohnung und erster tätigkeitsstätte erhöht sich der betrag um 0,03 % des bruttolistenpreises pro entfernungskilometer. 3 arbeitgebers für fahrten zwischen wohnung und erster tätigkeitsstätte überlassen wird. Bei fahrten zwischen wohnung und arbeitsstätte reicht eine kurze notiz. Nun lege ich meine täglichen fahrten zwischen wohnung und arbeitsstätte ausschließlich mit öffentlichen verkehrsmitteln zurück. Nutzt der arbeitnehmer den dienstwagen auch für fahrten zwischen wohnung und arbeitsstätte, erhöht sich der geldwerte vorteil um monatlich 0,03 prozent des bruttolistenpreises für jeden entfernungskilometer zwischen wohnung und arbeitsstätte (§ 8 abs.

Sie und ihre mitfahrer können pauschal alle fahrten von der wohnung zur arbeitsstätte , also die wege zwischen der wohnung und der „ ersten.

3 arbeitgebers für fahrten zwischen wohnung und erster tätigkeitsstätte überlassen wird. Die entfernung zur firma spielt ebenfalls eine rolle: Vollmöbliertes wohnen in direkter rheinlage. Einmal die 253,08 als fahrten zwischen wohnung und arbeitsstätte (als laufender bezug versteuert) und. Allerdings kann dieser anscheinsbeweis nicht nur durch ein nutzungsverbot hinsichtlich der mit öffentlichen verkehrsmitteln zurückgelegten teilstrecke entkräftet werden. Die nutzungsmöglichkeit für fahrten zwischen wohnung und arbeitsstätte zusätzlich mit monatlich 0,03% des inländischen listenpreises (s.o.) des kraftfahrzeugs für jeden dem arbeitnehmer steht für privatfahrten und fahrten zwischen wohnung und arbeitsstätte (entfernung: Hallo, folgendes problem (skr 03). Auch familienheimfahrten (fahrten zwischen dem beschäftigungsort und dem ort an dem der beschäftigte. Diese fahrten werden mit 0,03 % des inländischen bruttolistenpreises pro entfernungskilometer kalkuliert (§ 4 abs. Es berechnete den unterschiedsbetrag vielmehr mit 0,03 % des listenpreises mit der einfachen. Diese 509,58 sind in der lohnabrechnung allerdings in zwei beträgen ausgewiesen: In einem wohnwagen ist das nicht so einfach möglich, denn wohnwagen sind anhänger, in denen sich während der fahrt niemand aufhalten darf. Hier soll nur der fahrkostenersatz des arbeitgebers für fahrten zwischen wohnung und erster tätigkeitsstätte (früher regelmäßige arbeitsstätte) betrachtet werden.

0 Response to "27+ Best Bild Fahrten Wohnung Arbeitsstätte 0 03 : Firmenwagen Versteuern Steuerrechner Tipps Vom Steuerberater : Diese fahrten werden mit 0,03 % des inländischen bruttolistenpreises pro entfernungskilometer kalkuliert (§ 4 abs."

0 Response to "27+ Best Bild Fahrten Wohnung Arbeitsstätte 0 03 : Firmenwagen Versteuern Steuerrechner Tipps Vom Steuerberater : Diese fahrten werden mit 0,03 % des inländischen bruttolistenpreises pro entfernungskilometer kalkuliert (§ 4 abs."

Post a Comment